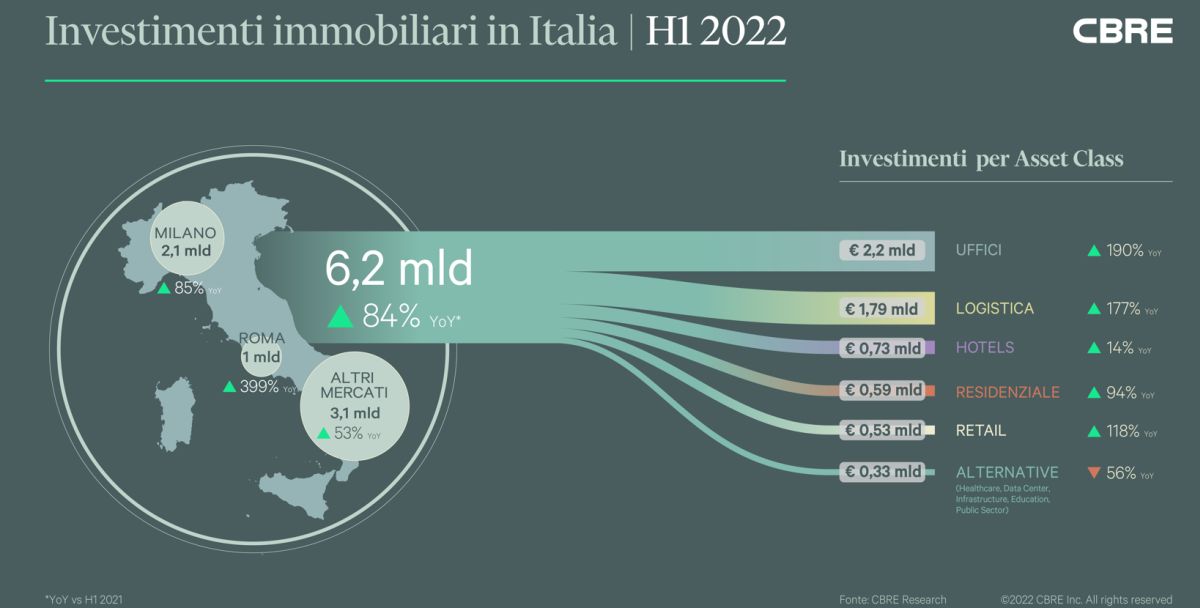

Il volume degli investimenti nel Commercial Real Estate in Italia, nei primi sei mesi del 2022, è pari a 6,2 miliardi di euro, in crescita dell’84% rispetto allo stesso semestre del 2021 (3,4 miliardi di euro). Su base storica, è il primo semestre migliore di sempre. Tutte le asset class hanno mostrato segnali positivi o di stabilità. L’attuale situazione macroeconomica, con l’aumento dell’inflazione e dei costi delle materie prime e l’aumento del costo del capitale, lascia ancora qualche incertezza sulla chiusura d’anno: è probabile che nel secondo semestre l’attività subirà qualche rallentamento, ma l’ultimo trimestre sarà decisivo per comprendere i reali impatti sul settore immobiliare.

I primi sei mesi dell’anno hanno ripristinato i valori medi degli investimenti stranieri, che si attestano al 80% del totale.

Fortissima ripresa per l’asset class Uffici, che, con 2,2 miliardi di euro di investimenti, torna al primo posto in classifica per volume totale investito.

La ripresa è stata forte anche nel mercato delle locazioni: il take up di Milano ha raggiunto quota 130.000 mq assorbiti, un numero che dimostra il superamento delle perplessità legate al rientro in ufficio.

La Logistica continua la sua crescita: molto positivo anche il secondo trimestre dell’anno per questa asset class, che raggiunge da inizio anno il totale di 1,8 miliardi di euro di investimenti.

Crescita più lenta ma costante anche per l’asset class Hotels, con 730 milioni di euro di investimenti da inizio anno, nonostante un lieve rallentamento riscontrato in questo secondo trimestre e causato dallo slittamento di alcune operazioni e dall’assenza di transazioni nel segmento resort, che aveva invece trainato i primi tre mesi dell’anno. La maggior parte delle operazioni ha interessato la città di Roma, soprattutto prodotto value-add, sviluppi o upside. L’interesse degli investitori si concentra, al momento, sulle operazioni value-add in città principali a vocazione leisure, ma il segmento resort continua comunque ad attirare attenzione, mantenendosi tra i più richiesti. Le difficoltà di finanziamento non hanno ancora avuto impatti importanti nel settore dell’hotellerie e la pipeline fa pensare a una chiusura d’anno in linea col volume transato nel 2021.

Il settore Residenziale inizia a mostrare consistenza, con un volume pari a 590 milioni di euro investiti e il superamento, sul rolling, del miliardo di euro, dato sensazionale e che consolida l’asset class. Si riscontra un calo dell’interesse per il prodotto value-add, dovuto soprattutto ai repricing causati dall’aumento del costo della leva finanziaria, in parte compensati dal rallentamento della crescita dei costi di costruzione osservato nelle ultime settimane. In generale, comunque, il momento è molto positivo per l’asset class, che sta assistendo all’ingresso sul mercato di opportunità core: non più solo aree o asset da valorizzare, ma immobili prossimi al completamento, mentre gli investitori cercano un angolo core plus anticipando l’entry o cercando un upside di mercato. A Milano, si vedranno le prime transazioni di immobili Multifamily di nuova generazione a partire dal prossimo anno, ma anche Roma, dove si è registrata la prima transazione in questa asset class, e le città secondarie attirano l’attenzione degli investitori grazie all’alto margine di crescita per l’Italia che offrono in questo segmento.

Anche lo Student Housing si trova a fare i conti con i repricing e con le difficoltà da parte degli investitori di ottenere finanziamenti a tassi che sostengano degli entry yield compressi. Anche per le student accomodation si assiste ai primi deal core, con grande interesse da parte degli investitori istituzionali.

In ripresa anche il Retail: sono 530 i milioni di euro investiti da inizio anno nel comparto (+118% rispetto al primo semestre dell’anno precedente). Al totale hanno contribuito principalmente operazioni di portafoglio e si è riscontrato un rinnovato appetito da parte di investitori a lungo termine alla ricerca di flussi di cassa stabili nel tempo. Il secondo trimestre ha visto anche due transazioni nel settore Shopping Center: in questo caso, sono gli investitori opportunistici a manifestare maggiore interesse, ma stanno riscontrando la carenza di prodotto sul mercato; tuttavia, questa situazione potrebbe risolversi entro la fine dell’anno, poiché diversi operatori stanno valutando la dismissione di alcuni asset nei prossimi mesi, che potrebbero quindi farci assistere a nuove transazioni out of town.

Resta stabile l’interesse per l’High Street nelle città principali e secondarie, in questo caso con protagonisti principalmente investitori privati con operazioni full equity, aggirando gli ostacoli del costo crescente del financing. Si conferma anche l’attrattività del settore Grocery, soprattutto in caso di contratti stabili e di lungo termine che potrebbero rendere più facile l’accesso al financing.

Sul fronte NPL, il volume registrato nel semestre ha raddoppiato quello raggiunto nello stesso periodo del 2021, con un totale transato di poco inferiore ai 20 miliardi (GBV). Forte l’incidenza del segmento UTP, che ha cubato circa il 25% del totale. Protagonista in questi mesi è stato il mercato primario, con le banche che hanno dato un forte contributo alle cessioni, ma è ancora presto per stabilire se si tratti dell’inizio di una nuova fase o di un momento di assestamento connesso alla potenziale fine della pandemia, utile poi per focalizzare l’attenzione su altre parti del book. In ogni caso, guardando al rapporto tra lo stock di crediti deteriorati in pancia al sistema bancario e l’attuale capitalizzazione degli istituti, questa fase resta per ora caratterizzata da un bilanciamento migliore rispetto all’avvio del precedente ciclo.