Si è riunito nei giorni scorsi il Consiglio di Amministrazione di FNM S.p.A. che ha esaminato e approvato il Rendiconto Intermedio di Gestione del Gruppo FNM al 30 settembre 2025. I risultati dei nove mesi 2025 e del periodo comparativo riflettono i) l’acquisizione dell’80% di Viridis Energia S.p.A. e delle sue controllate (complessivamente “Viridis”), consolidate dal 23 febbraio 2024, segnando l’ingresso del Gruppo FNM nel settore della produzione di energia rinnovabile; ii) l’acquisizione del 42% di Nordcom S.p.A. (“Nordcom”) e del suo consolidamento integrale a partire dal 15 luglio 2024.

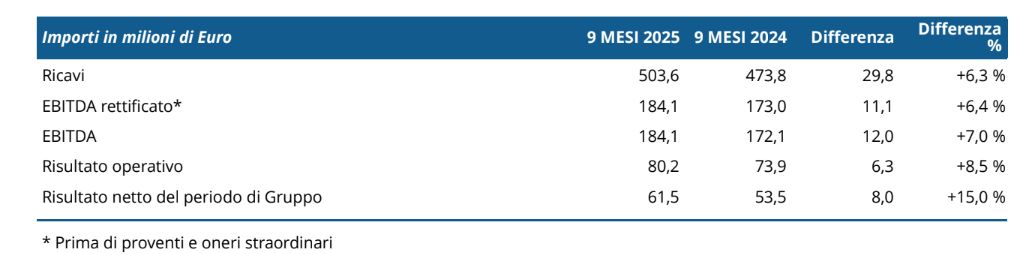

Di seguito i principali indicatori economici:

Il rapporto EBITDA rettificato/ricavi è pari a 36,6% (36,5% nei nove mesi 2024). Per una migliore rappresentazione delle variazioni del periodo, la Società ha optato per commentare i risultati sulla base del conto economico proforma, che include il consolidamento di Viridis dal 1° gennaio 2024. Di seguito i principali indicatori economici proforma:

I ricavi sono aumentati di 27,4 milioni di Euro trainati dall’ingresso di Nordcom nel perimetro di consolidamento, dall’incremento dei ricavi TPL su gomma (inclusa la quota di contributi Covid-19 a compensazione dei minori introiti tariffari registrata nel secondo trimestre del 2025) e dei servizi sostitutivi, dalla crescita dei pedaggi autostradali per effetto del maggior traffico e dalle vendite di energia legate allo sviluppo della capacità installata. L’aumento è stato inoltre sostenuto da indennizzi assicurativi e dal rilascio del fondo svalutazione crediti, mentre ha risentito parzialmente della contrazione dei ricavi da locazione di materiale rotabile (convogli TSR, Coradia e locomotive E494).

I costi operativi presentano un aumento netto di 8,6 milioni di Euro. L’incremento è principalmente attribuibile ai maggiori costi per subaffidamenti nel TPL su gomma e per la manutenzione dell’infrastruttura autostradale, oltre che alle maggiori sponsorizzazioni effettuate nel periodo nell’ambito dei Giochi Olimpici Invernali di Milano Cortina 2026 e al consolidamento di Nordcom. Tali effetti sono stati parzialmente compensati dalla riduzione dei costi per progettazione, direzione cantieri e servizi tecnici nell’ambito della manutenzione ferroviaria, minori affidamenti per progettazione e direzione lavori autostradali e minori costi per smaltimento rifiuti.

I costi per il personale hanno registrato un aumento di 9,2 milioni di Euro, per effetto dell’incremento dell’organico medio (+113 FTE, di cui 103 FTE dal consolidamento di Nordcom), del rinnovo del CCNL Società e Consorzi Autostrade e Trafori e Autoferrotranvieri e della maggiore politica di incentivazione all’esodo.

In ragione di quanto sopra descritto, l’EBITDA Rettificato (che esclude elementi non ordinari) è pari a 184,1 milioni di Euro, in aumento di 9,6 milioni di Euro rispetto ai nove mesi 2024.

Quanto ai componenti di reddito operativi non ordinari, nel periodo comparativo si registrano costi per 0,9 milioni di Euro legati all’acquisizione di Viridis.

Gli ammortamenti e le svalutazioni aumentano di 4,1 milioni di Euro principalmente per il consolidamento di Nordcom e le svalutazioni sui diritti d’uso.

Il risultato operativo aumenta dunque di 6,4 milioni di Euro.

Il risultato della gestione finanziaria migliora di 1,2 milioni di Euro principalmente per effetto dei minori oneri sui finanziamenti a tasso variabile sottoscritti da MISE. Si ricorda inoltre che il risultato include la rivalutazione della partecipazione in Tangenziale Esterna — iscritta al fair value — effettuata a seguito dell’aumento del capitale sociale intervenuto nel primo semestre 2025 (1,5 milioni di Euro).

Le imposte sul reddito crescono di 1,0 milioni di Euro in relazione al maggiore imponibile fiscale.

Il risultato delle società collegate e joint ventures migliora di 3,1 milioni di Euro, principalmente per l’effetto positivo della valutazione della partecipata Tangenziale Esterna inclusa nel risultato di Tangenziali Esterne di Milano. Come dettagliato nell’Allegato 5, la performance di Trenord è stata penalizzata dall’aumento generale dei costi e degli ammortamenti/svalutazioni, a fronte di un miglioramento della gestione finanziaria. APL ha invece beneficiato della capitalizzazione degli oneri finanziari del Finanziamento Senior 1, in seguito all’avvio dei lavori sulle Tratte B2 e C.

In considerazione di quanto sopra, il Gruppo FNM evidenzia un utile netto consolidato complessivo pari a 61,5 milioni di Euro, in aumento di 7,0 milioni di Euro rispetto allo stesso periodo del 2024.

Andamento economico-finanziario per settore operativo

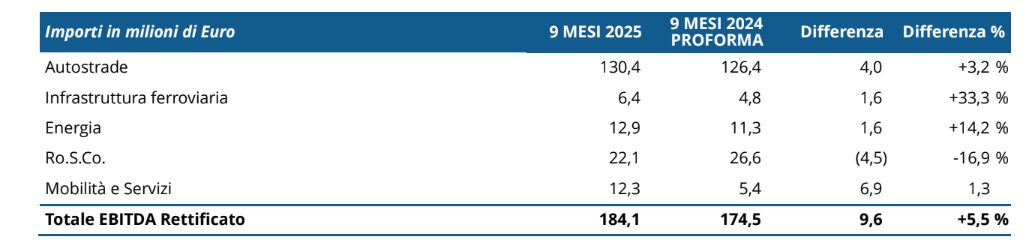

La tabella che segue evidenzia la composizione dell’EBITDA sulla base dei dati proforma. Si segnala che — in linea con il Piano Strategico 2024-2029 — i risultati di FNMPAY e FNM Power sono stati riclassificati rispettivamente nei settori Mobilità e Servizi ed Energia, anziché Ro.S.Co. Analogamente, i dati dei nove mesi del 2024 sono stati riesposti nello stesso modo.

Autostrade

L’EBITDA Rettificato si attesta a 130,4 milioni di Euro, in aumento di 4,0 milioni di Euro.

I ricavi raggiungono 241,5 milioni di Euro, con un incremento di 8,3 milioni di Euro, determinato sia dall’aumento dei ricavi da pedaggi sia degli altri ricavi (progettazione, risarcimenti per danni autostradali causati da incidenti, royalties sulle vendite nelle aree di servizio). In particolare, i primi crescono di 4,9 milioni di Euro beneficiando esclusivamente dell’andamento del traffico (2.499,8 milioni di veicoli-km, +2,5% rispetto ai nove mesi 2024) e della sua composizione tra veicoli leggeri e veicoli pesanti, in un contesto caratterizzato dall’assenza di adeguamenti tariffari.

I costi operativi registrano un aumento complessivo di 2,4 milioni di Euro, principalmente per il rilascio nel 2024 di 6,3 milioni di Euro da fondi accantonati per manutenzioni posticipate completate nel periodo, oltre che per maggiori costi di manutenzione per 4,3 milioni di Euro riconducibili principalmente alla ripresa dei lavori della difesa spondale in corrispondenza del ponte sul fiume Po e all’ammodernamento della rete informatica a supporto degli impianti di esazione. L’effetto è stato in parte compensato dalla positiva movimentazione del fondo rinnovo per 8,0 milioni di Euro dovuta a maggiori utilizzi in relazione alle manutenzioni effettuate nel periodo e a minori accantonamenti per attività future. Il costo del personale cresce di 1,9 milioni di Euro principalmente per il rinnovo del CCNL e l’ampliamento dell’organico.

Infrastruttura ferroviaria

L’EBITDA Rettificato è pari a 6,4 milioni di Euro, in crescita di 1,6 milioni di Euro.

I ricavi si attestano 100,6 milioni di Euro, in calo di 0,9 milioni di Euro riconducibile in gran parte al completamento delle forniture di nuovi treni, al conguaglio positivo del Contratto di Servizio assente nel 2025 (1,7 milioni di Euro registrati nel terzo trimestre 2024) e alla chiusura per sei mesi della linea Iseo- Brescia.

I costi operativi diminuiscono di 3,5 milioni di Euro grazie al minor ricorso a prestazioni tecniche esterne correlato alle attività di progettazione e a minori costi per utenze, parzialmente compensati da maggiori prelievi di materiali da magazzino legati ad attività di manutenzione sia sulla tratta Bornato–Sale Marasino sia presso il nodo di Milano Cadorna, nonché per interventi sull’armamento ferroviario. Il costo del personale risulta invece in aumento di 1,0 milione di Euro.

Energia

L’EBITDA Rettificato si attesta a 12,9 milioni di Euro, in aumento di 1,6 milioni di Euro.

La capacità installata è pari a 83,7 MW (+20 MW rispetto allo stesso periodo del 2024), a fronte di una produzione di energia elettrica pari a 100,2 GWh (+49,7% rispetto ai nove mesi 2024). In particolare, la produzione fotovoltaica è aumentata grazie alla maggiore potenza media installata nel periodo, mentre la producibilità è stata penalizzata dal minore irraggiamento rispetto alla media storica e dai distacchi di rete avvenuti nei mesi di aprile e maggio.

I ricavi ammontano a 20,4 milioni di Euro, in aumento di 3,2 milioni di Euro per effetto dell’aumento della produzione di energia, parzialmente compensato dai minori prezzi effettivi di vendita prevalentemente contrattualizzati a prezzo fisso per l’anno 2025. I costi aumentano di 1,6 milioni di Euro principalmente legati all’aumento del numero di impianti in produzione.

Ro.S.Co.

L’EBITDA Rettificato è pari a 22,1 milioni di Euro, in diminuzione di 4,5 milioni di Euro.

I ricavi crescono a 72,3 milioni (+9,8 milioni di Euro), grazie al consolidamento integrale di Nordcom dal 15 luglio 2024 (+13,4 milioni di Euro), che compensa la riduzione dei canoni di locazione sul materiale rotabile (-5,0 milioni di Euro), principalmente attribuibile alle previsioni contrattuali dei convogli TSR e Coradia e al termine della locazione delle locomotive E494, parzialmente compensati dall’avvio dei canoni per le attività di revamping, refurbishment e manutenzione ciclica sui convogli TILO, TAF e CSA.

Il consolidamento di Nordcom comporta anche maggiori costi per 11,6 milioni di Euro. A perimetro costante, l’incremento dei costi operativi (+1,4 milioni di Euro) è riconducibile ad una maggiore attività di comunicazione istituzionale e alle sponsorizzazioni nel quadro della partnership con Milano Cortina 2026, mentre il costo del personale cresce di 1,3 milioni di Euro anche per effetto dei maggiori importi erogati a fronte della risoluzione anticipata del rapporto di lavoro con dirigenti e incentivi all’esodo.

Mobilità e Servizi

L’EBITDA Rettificato è pari a 12,3 milioni di Euro, in aumento di 6,9 milioni di Euro.

I passeggeri trasportati sono stati 50,4 milioni (+0,8% rispetto ai nove mesi 2024). La crescita riflette la vendita di titoli di viaggio destinati ad utenti occasionali, mentre sul fronte degli abbonamenti iniziative di incentivazione regionali hanno in parte compensato la fine del bonus trasporti nazionale.

I ricavi sono pari a 106,1 milioni di Euro, in aumento di 18,5 milioni di Euro, con un contributo positivo delle seguenti principali componenti: i contributi pubblici crescono grazie ad un ulteriore quota di ristori Covid-19 sui mancati ricavi da traffico (+4,0 milioni di Euro) e alle maggiori percorrenze a Verona; i ricavi da trasporto migliorano per effetto delle corse straordinarie di servizi sostitutivi treni e della crescita nelle vendite di titoli di viaggio; gli altri ricavi aumentano grazie al recupero dell’accisa sul gasolio, alle sanzioni sui titoli di viaggio e ai rimborsi per l’utilizzo di autobus di proprietà da parte dei subaffidatari.

I costi operativi crescono di 11,6 milioni di Euro, principalmente per il maggior ricorso a subaffidamenti verso terzi necessari per garantire l’erogazione del servizio in un contesto di persistente carenza di conducenti e di incremento della domanda di servizi sostitutivi treni. Il costo del personale è allineato rispetto ai nove mesi 2024.

Investimenti

Gli investimenti effettuati con mezzi propri dal Gruppo FNM nei primi nove mesi del 2025 ammontano globalmente a 95,0 milioni di Euro (81,5 milioni di Euro al netto dei contributi) e sono dettagliati come di seguito riportato:

Gli investimenti lordi dei nove mesi 2025 mostrano un’accelerazione rispetto allo stesso periodo del 2024, trainati dai settori Autostrade, Ro.S.Co. e Mobilità, grazie alla realizzazione di distributori di idrogeno, interventi di manutenzione ciclica e miglioramenti sui rotabili TAF, oltre all’acquisto di autobus e attrezzature. Si rileva invece un rallentamento nell’Infrastruttura ferroviaria ed Energia.

Nel periodo sono stati inoltre gestiti per conto di Regione Lombardia investimenti finanziati per complessivi 338,2 milioni di Euro in infrastruttura ferroviaria e materiale rotabile (422,1 milioni di Euro nei nove mesi 2024). Di tale importo, 18,6 milioni di Euro (192,0 milioni di Euro nei nove mesi 2024) sono riconducibili a investimenti contabilizzati secondo l’IFRIC 12 e che non concorrono alla determinazione della PFN Rettificata.

Tutti gli investimenti gestiti risultano interamente finanziati tramite contributi pubblici, con un meccanismo di rimborso basato sul raggiungimento di milestones. Nel periodo, sono stati incassati contributi per 252,3 milioni di Euro (188,3 milioni di Euro nei nove mesi 2024) a copertura delle spese sostenute e come anticipo per nuove commesse.

Rendiconto finanziario e Posizione Finanziaria Netta

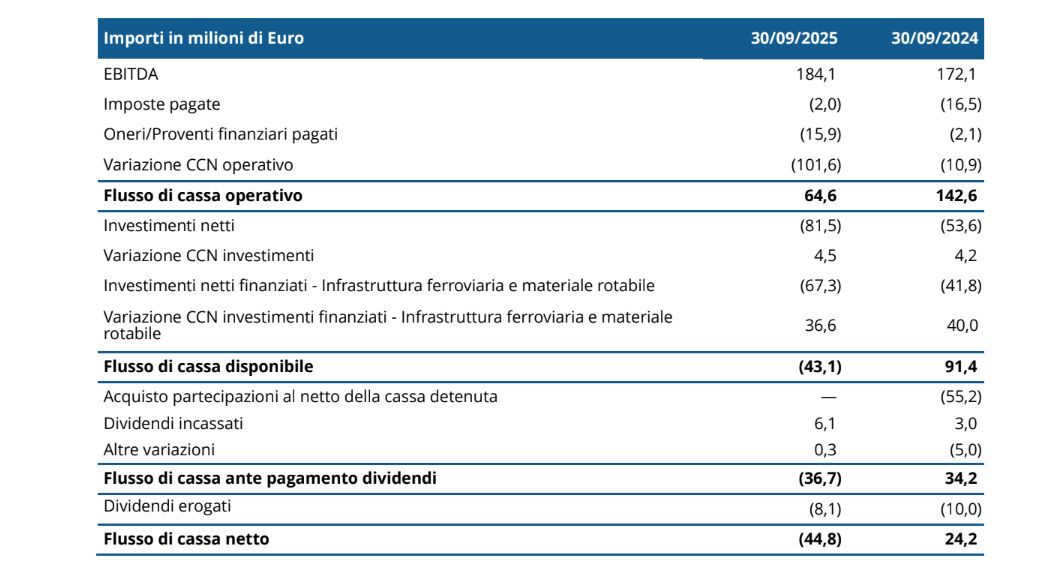

Il prospetto che segue evidenzia una generazione di cassa operativa nell’esercizio pari a 64,6 milioni di Euro, che riflette principalmente gli effetti di una positiva gestione reddituale al netto delle variazioni di CCN operativo. L’aumento di quest’ultimo è dovuto principalmente all’avanzamento dei lavori su commesse finanziate legati a progetti sull’infrastruttura ferroviaria e su materiale rotabile, che ha portato a un incremento dei crediti e delle attività contrattuali. Il flusso di cassa disponibile è pertanto negativo per 43,1 milioni di Euro e tiene conto di:

- investimenti netti con fondi propri pari a 81,5 milioni di Euro, come precedentemente descritto;

- maggiori investimenti eseguiti rispetto agli anticipi incassati per l’infrastruttura ferroviaria e l’acquisto treni finanziati da Regione Lombardia pari a 67,3 milioni di Euro;

- variazione positiva dei debiti verso fornitori complessivamente pari a 41,1 milioni di Euro.

Nel periodo comparativo il flusso era significativamente influenzato dall’uscita di cassa relativa all’acquisto di Viridis per 80,0 milioni di Euro, al netto della cassa detenuta dalla stessa, pari a 26,3 milioni di Euro, che ha comportato un esborso netto di 53,7 milioni di Euro.

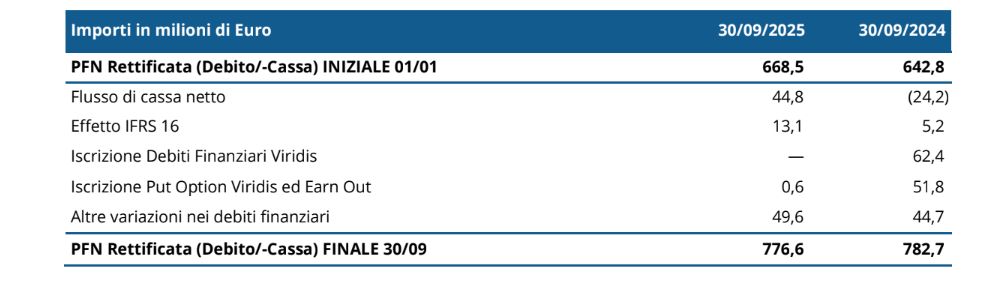

Al 30 settembre 2025 la PFN Rettificata è pari a 776,6 milioni di Euro, che si confronta con 668,5 milioni di Euro al 31 dicembre 2024. La PFN complessiva, che include gli effetti derivanti dall’applicazione dell’IFRIC 12 per gli investimenti relativi al rinnovo del materiale rotabile, è pari a 734,0 milioni di Euro (rispetto a 615,1 milioni di Euro al 31 dicembre 2024).

Di seguito è rappresentata la movimentazione della PFN Rettificata che riflette il flusso di cassa netto del periodo, oltre che la variazione degli altri debiti finanziari che includono la quota di contributi incassati in anticipo rispetto all’avanzamento delle commesse.

Al 30 settembre 2025 il Gruppo disponeva di un liquidity headroom pari a 125,8 milioni di Euro di linee uncommitted, assicurando così un adeguato margine di flessibilità finanziaria.

Si ricorda inoltre che a fine luglio 2025 sono state finalizzate le sottoscrizioni di un finanziamento di 1 miliardo di Euro con un pool di banche e di un finanziamento di 40 milioni di Euro con Finlombarda.

Queste operazioni consentono di ottimizzare la struttura del debito, estendendone la durata media oltre la scadenza della concessione di Milano Serravalle – Milano Tangenziali. I fondi saranno destinati a rafforzare la struttura finanziaria del Gruppo e a supportare gli investimenti previsti nel Piano Strategico 2024-2029.

Eventi significativi in ambito regolatorio

Efficacia del II Atto Aggiuntivo alla Convenzione Unica di Milano Serravalle – Milano Tangenziali (MISE): MISE ha ricevuto comunicazione dal Concedente dell’avvenuta registrazione da parte della Corte dei Conti in data 22 ottobre 2025 del Decreto Interministeriale di approvazione del II Atto Aggiuntivo alla Convenzione, relativo al periodo regolatorio 2020-2024. Con tale registrazione, il decreto diventa pienamente efficace, concludendo il lungo processo di aggiornamento avviato nel 2018. È attualmente in corso l’iter di approvazione del III Atto Aggiuntivo relativo all’ultimo periodo regolatorio 2025-2028.

Provvedimenti emanati dall’Autorità di Regolazione dei Trasporti (ART): Come già comunicato nel primo semestre del 2025, l’ART ha avviato con la Delibera n. 75/2025 una consultazione pubblica finalizzata all’aggiornamento del sistema tariffario di pedaggio per le concessioni autostradali, che include anche la revisione dei criteri di remunerazione del capitale investito e delle poste figurative. La prima fase consultiva si è conclusa il 16 luglio 2025 e MISE ha trasmesso entro tale data le proprie osservazioni. La conclusione del procedimento volto all’aggiornamento del suddetto sistema tariffario è stata da ultimo prorogata al 19 dicembre 2025. Con la Delibera n.188/2025 pubblicata il 6 novembre, l’ART ha indetto una ulteriore consultazione pubblica, tenendo conto degli esiti della precedente e introducendo alcune modifiche al testo originariamente proposto. Il termine per la conclusione di questa seconda consultazione è previsto per il 26 novembre. Una volta terminato il procedimento in corso potrà essere effettuata una valutazione complessiva dei possibili impatti economici e finanziari derivanti dal nuovo sistema tariffario di pedaggio.

Fatti di rilievo avvenuti dopo il 30 settembre 2025

Non si sono verificati fatti di rilievo dopo il 30 settembre 2025.

Prevedibile evoluzione della gestione

Nel 2025 i risultati del settore autostradale saranno guidati dall’andamento del traffico, in assenza di incrementi tariffari, mentre quelli del settore Energia saranno determinati dallo sviluppo della capacità installata di impianti fotovoltaici.

Alla luce di tali riflessioni, e tenuto conto dei risultati al 30 settembre, per il 2025 il Gruppo FNM conferma le stime di EBITDA e PFN Rettificata e rivede a ribasso gli investimenti come segue:

EBITDA Rettificato in aumento rispetto al precedente esercizio, in un intervallo compreso tra 220 e

230 milioni di Euro;

- investimenti lordi stimati pari a 150-190 milioni di Euro (precedentemente era 170-210 milioni di

Euro); - PFN Rettificata a fine anno compresa tra 700 e 760 milioni di Euro;

- rapporto PFN Rettificata/EBITDA atteso nell’intervallo 3,0x – 3,4x.

Live audio webcast sui risultati al 30 settembre 2025

Il live audio webcast con gli investitori istituzionali e gli analisti finanziari per commentare i risultati al 30 settembre 2025 avrà luogo venerdì 14 novembre 2025 alle ore 14:00 (ora di Milano).

La presentazione e le registrazioni dell’audio webcast di entrambi gli eventi saranno disponibili sul sito internet della Società www.fnmgroup.it (Investor, sezione Presentazioni).