Nonostante le incertezze internazionali, il mercato immobiliare italiano dimostra resilienza. Il settore alberghiero brilla con 510 milioni di euro di investimenti, trainato da capitali esteri e trophy asset a Milano, Roma e sul Lago di Como.

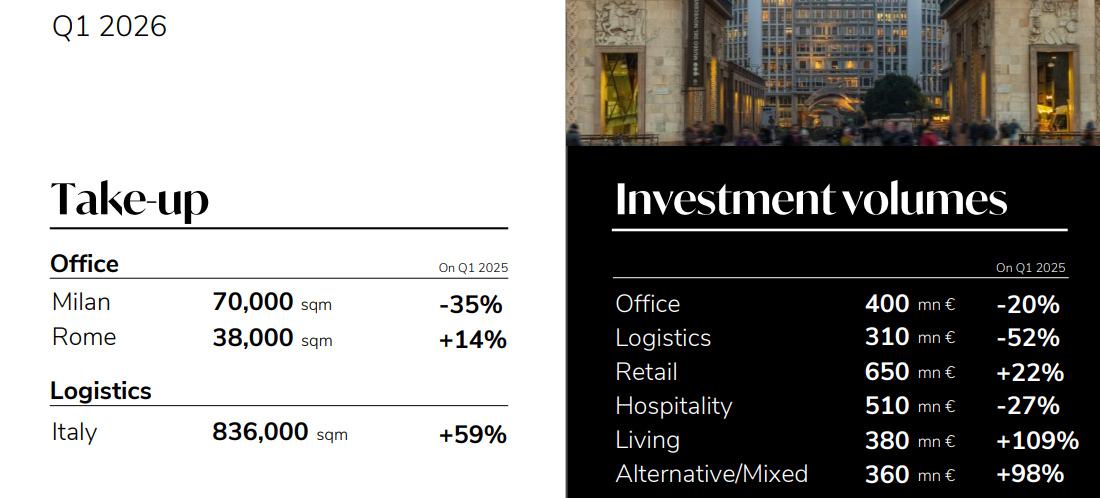

Il real estate italiano apre il 2026 all’insegna della solidità. Secondo l’ultima analisi del Team Research di Dils, nel primo trimestre dell’anno gli investimenti hanno raggiunto quota 2,6 miliardi di euro. Un risultato che, seppur in lieve flessione del 5% rispetto allo straordinario avvio del 2025, si mantiene perfettamente in linea con la media trimestrale degli ultimi dieci anni, confermando l’attrattività del “Sistema Paese” per i capitali istituzionali.

Hospitality: il lusso e il leisure guidano la carica

Il settore Hospitality si posiziona come la seconda asset class più dinamica del mercato, raccogliendo circa 510 milioni di euro tra gennaio e marzo. Sebbene il dato mostri una contrazione del 27% rispetto al Q1 2025 (anno record per il comparto), il volume rimane solido e riflette un interesse mai sopito per le destinazioni prime italiane.

Ad attirare i grandi investitori internazionali sono stati soprattutto i trophy asset e le strutture legate al turismo di alto profilo:

- Laghi e Leisure: Tra le operazioni di maggior rilievo spicca l’acquisizione di una prestigiosa villa sul Lago di Como da parte di investitori esteri, oltre a significativi share deal riguardanti strutture legate al turismo balneare.

- Città d’Arte: Milano e Roma continuano a mostrare il maggiore dinamismo, confermando il trend già osservato nel 2025 come poli magnetici per l’ospitalità di lusso e business.

Logistica da record e Retail in crescita

Oltre all’alberghiero, il report Dils evidenzia performance eccezionali in altri segmenti:

- Logistica: Il settore ha registrato un take-up record di 836.000 mq (+59% sul Q1 2025), il miglior risultato trimestrale degli ultimi quattro anni. La forte domanda di spazi di alta qualità sta spingendo i canoni verso l’alto, con il prime rent di Milano che tocca i 72 €/mq/anno.

- Retail: Si conferma l’asset class più vivace in termini di volumi con 650 milioni di euro investiti (+22% su base annua), grazie a operazioni su Factory Outlet e High Street.

Focus Uffici: Roma supera Milano per dinamismo

Scenario eterogeneo per gli uffici (400 milioni di euro totali, -20%). Mentre Milano soffre per la carenza di prodotto di Grado A nei submarket più richiesti (CBD e Porta Nuova hanno una vacancy inferiore al 2%), Roma si è distinta come il mercato più attivo. Nella Capitale è stato concluso il più grande deal nazionale del trimestre: la vendita di un trophy asset strategico nel cuore del Business District.

Outlook: tra incertezze internazionali e opportunità emergenti

Il sentiment per i prossimi mesi rimane cauto ma positivo. Pesano le tensioni internazionali e, specificamente per Milano, le perduranti difficoltà nei processi urbanistici che, secondo le stime di Dils, avrebbero tenuto in stand-by circa un miliardo di euro di potenziali investimenti nel trimestre.

Tuttavia, il mercato si sta evolvendo verso una maggiore diversificazione. Comparti come lo Student Housing (che pesa per il 36% del segmento Living) e gli Alternative (Healthcare e RSA in primis) stanno attirando quote crescenti di capitale, offrendo nuove opportunità di rendimento in un panorama finanziario in mutamento.