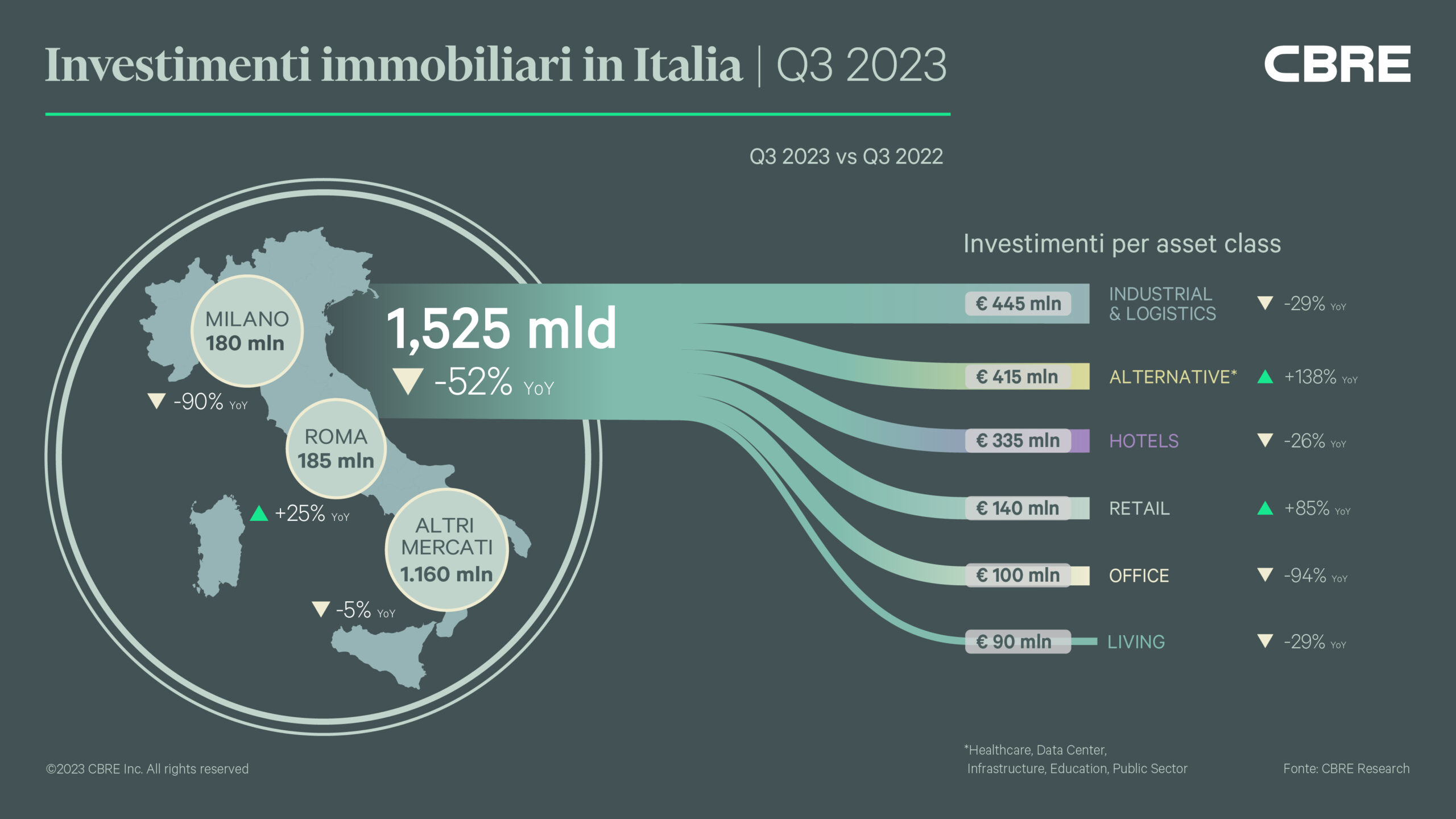

Nel terzo trimestre del 2023, il mercato degli investimenti nel settore immobiliare commerciale italiano ha registrato volumi per un totale di 1,5 miliardi di euro. Sebbene si sia osservato un modesto recupero rispetto al trimestre precedente, con un aumento del 15%, questi numeri rimangono significativamente inferiori del 52% rispetto allo stesso periodo nel 2022. Da gennaio a settembre di quest’anno, il totale delle transazioni nel mercato immobiliare commerciale italiano è stato di 3,9 miliardi di euro, segnando una flessione del 60% rispetto ai primi nove mesi del 2022. Questo calo negli investimenti è attribuibile alle condizioni di accesso al credito che si sono deteriorate a causa dell’aumento dei tassi d’interesse da parte della BCE, mirato a contenere l’inflazione, nonostante la resilienza dell’economia italiana in un contesto di rallentamento nell’Eurozona. Si è verificata una riduzione sia nel numero che nelle dimensioni delle transazioni, parallela a una diminuzione nella raccolta di fondi da parte dei fondi immobiliari italiani.

Silvia Gandellini, Head of Capital Markets e Head of A&T High Street di CBRE Italy, ha dichiarato: “Per i prossimi mesi non sono previste inversioni di tendenza rispetto all’attuale situazione di mercato; sarà necessario attendere il 2024 per vedere una stabilizzazione dell’inflazione e, di conseguenza, una diminuzione dei tassi d’interesse. Nel frattempo, sempre più investitori stanno esplorando nuovi settori, concentrandosi sugli operational real estate asset, come strutture sanitarie, data center, infrastrutture per le telecomunicazioni e l’energia. Le operazioni di investimento in corso che si concluderanno entro la fine dell’anno suggeriscono che i volumi delle transazioni continueranno a crescere nel prossimo trimestre, ma senza colmare il divario accumulato negli ultimi 18 mesi”.

Nonostante una diminuzione nei volumi degli investimenti, il settore Industrial & Logistics rimane la principale asset class di investimento. Le performance del mercato occupier continuano a supportare una prospettiva molto positiva per la crescita dei canoni di locazione, incoraggiando gli investimenti in operazioni core+ e value add. La domanda di spazi in questo settore sembra inarrestabile, consolidando l’Italia come uno dei migliori performer tra i mercati logistici europei, sia in termini di assorbimento che di margini di crescita.

Gli hotel (Hotels) continuano a registrare ottime performance, con un aumento dei prezzi medi per camera e dei valori di RevPAR (Revenue Per Available Room) che incentivano gli investimenti in questa asset class. Nel trimestre passato, c’è stata una crescente attività sia da parte degli operatori di hotel che nelle operazioni corporate. I principali acquirenti in questa fase restano i cash buyer, in particolare i family office, che sono in grado di completare rapidamente le acquisizioni in un contesto caratterizzato da costi elevati del debito.

Nonostante la forte domanda di case in affitto e alloggi per studenti fuori sede continui a sostenere la crescita dei canoni di locazione nelle principali città, il settore Living ha rallentato la sua crescita. Gli sviluppatori e i fondi di private equity mantengono un interesse elevato per il build-to-rent e gli alloggi per studenti, ma i costi di costruzione, i tassi d’interesse elevati e le incertezze burocratiche stanno rallentando i nuovi progetti in un contesto in cui manca un’offerta stabile. È evidente un’intensa attività di cambio d’uso da uffici a residenze in zone periferiche di Milano. Nel complesso, il mercato built-to-sell rimane forte e sostiene il settore grazie all’assorbimento positivo per i prodotti prime e good secondary.

Nel settore Alternative, si è verificato un forte aumento degli investimenti, alimentato da operazioni nel settore dell’healthcare. Nonostante le sfide legate all’ingresso in questo settore, come la disponibilità di nuovi prodotti stabili, le operazioni individuali confermano l’interesse sostenuto per questi mercati. In particolare, i capitali di private equity stanno cercando opportunità di investimento in settori supportati da solide basi economiche.

Infine, per il settore Retail, l’interesse da parte degli acquirenti di net lease per medie superfici affittate a operatori di primario standing e di lunga durata rimane elevato. Nel confronto con un anno fa, si nota una pipeline più consistente nelle operazioni di investimento nei centri commerciali, grazie anche all’entrata di nuovi investitori che vedono opportunità di acquisto scontate, soprattutto nei centri medio-grandi con ottime basi economiche e una posizione dominante nei loro bacini di riferimento.